הערכות השווי בסבבי הגיוס בישראל היו גבוהות יותר השנה אולם השפעות גיאופוליטיות העיבו על ביצועי הסקטור המקומי; הריצה ל-AI החזירה את חברות טכנולוגיות המידע לראש טבלת הגיוסים יחד עם תחום ה-Cyber; המגמה החיובית צפויה להימשך ב-2026, כמו גם ביצועי החסר של הסקטור בישראל

שנת 2025 הייתה טובה יותר מקודמתה. הערכות השווי בסבבי הגיוס בישראל היו גבוהות יותר כמעט בכל שלבי החיים של החברות, והסכום שהחברות גייסו היה גבוה יותר בכל שלבי החיים. כך עולה ממחקר שערכנו בחברת S Cube, המתמחה בהערכת שווי חברות היי-טק, אודות גיוסי הון על ידי חברות טכנולוגיה ישראליות וחברות בעלות זיקה לישראל. עם זאת, בעוד בארה"ב הערכות השווי שברו השנה שיאים, חברות הטכנולוגיה בישראל סבלו מהשפעות מלחמת חרבות ברזל והמשך הפעילות הצבאית בגזרות השונות מאז סיומה, ובבחינת סבבי גיוס ההון לא נשברו שיאים באף אחד משלבי החיים של החברות. עוד עלה, כי הביקוש להשקעות בתחום ה- IT & Enterprise Software הנשען על טכנולוגיות AI, חזר להוביל את הסקטור יחד עם תחום ה-Cyber. במבט לעתיד, למרות הראלי האדיר במניות הטכנולוגיה, לנוכח מרוץ ההתחמשות וההשקעות האדירות של ענקיות הטכנולוגיה בתחום ה-AI, אנחנו מעריכים כי נראה המשך מגמה חיובית בסקטור.

ישראל חוזרת לצמיחה, אבל מציגה ביצועי חסר ביחס לסקטור הטכנולוגיה הגלובלי

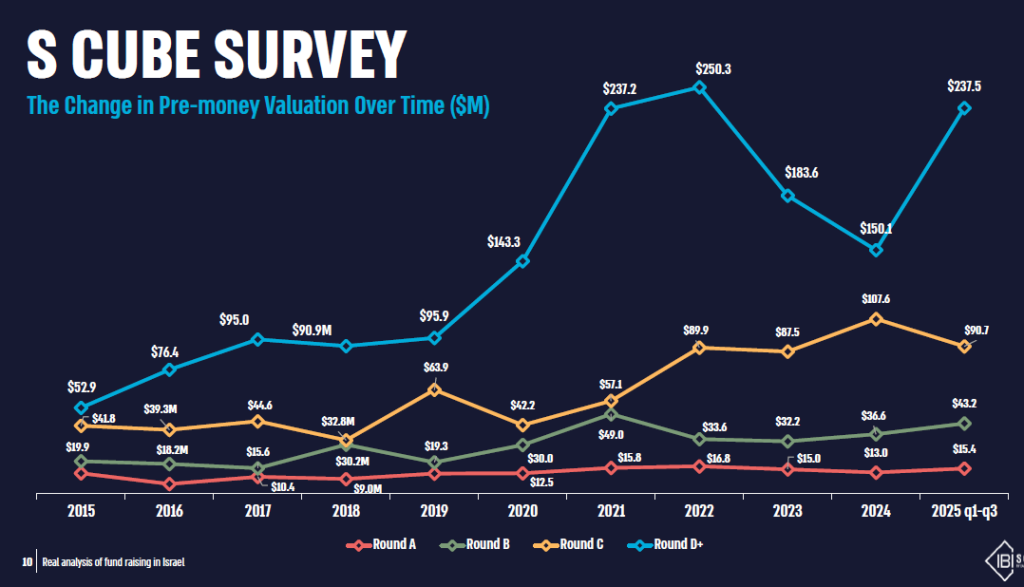

על פי המחקר, אשר מבוסס על נתוני אמת מאלפי הערכות שווי שביצעה S Cube ללקוחותיה החל משנת 2013, למרות המלחמה, אשר ליוותה את המשק הישראלי במהלך מרבית השנה החולפת, סקטור הטכנולוגיה המקומי הציג מגמה חיובית, אולם רשם ביצועי חסר ביחס למגמה בארה"ב. בבחינת השווי החציוני שהמשקיעים העניקו לחברות, נרשם זינוק של כ-58% בשווי החציוני שקיבלו החברות בסבבי הגיוס המתקדמים (D ומעלה) ביחס לאשתקד, לעומת ירידה של כ-16% בשווי החציוני שקיבלו החברות בסבבי C. בעניין זה צריך לציין שהחברות בסבבי C נהנו בשנת 2024 מעליית השווי הגבוהה ביותר, של כ-23% בשווי החציוני, כך שככל הנראה מדובר בסוג של תיקון עבור רמות מכפילים גבוהות יחסית.

בסבבי הגיוס של החברות בשלבי הגיוס הראשוניים נרשמה מגמה חיובית, עם עלייה של כ-18% בשווי החציוני שקיבלו החברות בסבבי B, ושיעור דומה בסבבי הגיוס הראשוניים. יתרה מכך, בעוד בסבבי הגיוס בשנת 2024 הוענקו לעיתים תנאים משופרים למשקיעים, כגון הענקת Warrants או הענקת מכפיל גדול מ-1 על החזר ההשקעה המובטח, בשנה החולפת לא ראינו המשך לתופעה זו. מדובר באלמנטים שמבחינה כלכלית מקטינים את שווי החברות, אולם מסיבות טכניות אינם משתקפים בהערכות השווי המדווחות. כלומר, מבחינה כלכלית, הפער בין השווי שהוענק לחברות בשנה החולפת ביחס לשנת 2024, גדול יותר ממה שנראה לעין.

למרות הסכם הפסקת האש שנחתם באוקטובר, לנוכח שנה מאתגרת נוספת מבחינה גיאופוליטית שעבר המשק הישראלי, ביצועי חברות הטכנולוגיה בישראל היו אמנם מעודדים ביחס לאשתקד, אולם אווירת שבירת השיאים שנרשמה בארה"ב לא הגיעה לישראל. לצורך השוואה, בשלושת הרבעונים הראשונים של השנה החולפת נרשמה בארה"ב עלייה של כ-58% בשווי החציוני שהוענק לחברות בשלבי הגיוס המתקדמים (סבבי C ומעלה), לרמה של כ-524 מיליון דולר – רמה גבוהה בכ-13% ביחס לשיא שנרשם בשנת 2021. לעומת זאת, עלייה של כ-3% בלבד נרשמה בשווי החציוני שהוענק לחברות בשלבי הגיוס המתקדמים בישראל, לרמה של כ-129 מיליון דולר, הנמוכה בכ-30% ביחס לשיא שנרשם בשנת 2022. בעוד בארה"ב נרשמה עלייה של כ-12% בשווי החציוני שהוענק לחברות בסבבי הגיוס B, השווי החציוני שהוענק לחברות בסבבי הגיוס B בישראל עלה כאמור בשיעור מעט גבוה יותר של כ-18%. לעומת זאת, בשלבי הגיוס הראשוניים, נרשמה עלייה של כ-25% בארה"ב לרמת שיא של כ-53.7 מיליון דולר, לעומת עלייה מתונה יותר של כ-18% בישראל לרמה של כ-15.4 מיליון דולר, נמוך בכ-8% ביחס לשיא שנרשם בשנת 2022.

צריך לזכור כי היסטורית, המגמה בישראל מתונה ביחס למגמה בארה"ב, אולם דומה בבחינת הכיוון הכללי. כלומר, בעתות של גאות, עליות השווי בארה"ב היו בשיעורים גבוהים יותר, כמו גם ירידת השווי בשיעורים גבוהים יותר בעתות שפל. שנת 2024 הייתה יוצאת דופן מבחינה זו, כאשר לנוכח השפעות הלחימה המתמשכת, נוצר תקדים מעורר דאגה של ירידת שווי החברות בסבבי הגיוס בסקטור המקומי, אשר בעצם התנתק לראשונה מהמגמה בארה"ב. החדשות הטובות הן שלמרות ביצועי החסר בישראל, התופעה לא נמשכה לתוך שנת 2025.

למרות הקשיים, נרשם גידול רוחבי בהיקף ההשקעות בשנת 2025

בבחינת היקף סבבי הגיוס בשנה החולפת, לאחר שלוש שנים רצופות של ירידה בשיעור דו ספרתי בהיקף ההשקעה החציונית שקיבלו החברות בשלבים המתקדמים (D ומעלה), נרשמה בשנת 2025 עלייה של כ-24% בהיקף ההשקעה החציונית, לרמה של כ-33 מיליון דולר, ביחס לכ-26.7 מיליון דולר אשתקד. גם המגמה בשאר הסקטור הייתה חיובית בבחינת היקפי ההשקעות שקיבלו החברות, עם עלייה של כ-21% בהיקף ההשקעה החציונית בסבבי C, לרמה של כ-25.8 מיליון דולר, לעומת כ-21.3 מיליון דולר אשתקד; עלייה קלה של כ-3% בהיקף ההשקעה החציונית בסבבי B, לרמה של כ-16 מיליון דולר, לעומת כ-15.5 מיליון דולר אשתקד ועלייה של כ-17% בהיקף ההשקעה החציונית שקיבלו החברות בסבבי הגיוס הראשוניים לרמה של כ-7 מיליון דולר, לעומת כ-6 מיליון דולר אשתקד.

הריצה ל-AI נמשכת ומזינה את הביקוש לפתרונות Cyber

התחום הבולט ביותר בסבבי הגיוס שיצאו לפועל בשנת 2025 היה תחום ה-IT & Enterprise Software, סקטור זה, הכולל בעיקר טכנולוגיות ופלטפורמות אשר חלקן מבוססות בינה מלאכותית ונועדו לשפר ביצועים עסקיים של חברות מתחומים שונים ומגוונים, נהנה מכ-30% מסבבי הגיוס שבוצעו בשנה החולפת. מדובר בתחום שנמצא בראש טבלת הגיוסים באופן עקבי לאורך השנים האחרונות, ועבר מהמקום השני עם כ-31% מסבבי הגיוס בשנת 2024, לראש טבלת הגיוסים. במקום השני, התחום שבלט בסבבי הגיוס בשנה החולפת היה תחום ה-Cyber אשר היווה כ-25% מסבבי הגיוס, תחום זה הוביל את טבלת הגיוסים אשתקד עם כ-30% מסבבי הגיוס. במקום השלישי בטבלת הגיוסים של שנת 2025, ניצבים שני תחומים, ה- Healthcare and Life Sciences – תחום יחסית מגוון, הכולל פיתוח תרופות, ציוד רפואי, רפואה דיגיטלית וביוטכנולוגיה אשר נהנה מכ-10% מסבבי הגיוס, אשר חווה ירידה חדה ביחס לכ-22% מסבבי הגיוס אשתקד; במקביל, תחום אפליקציות ה-Internet, אף הוא עם כ-10% מסבבי הגיוס, רשם שיפור מהותי ביחס לשיעור זניח של כ-3% מסבבי הגיוס אשתקד.

צפי להמשך מגמה חיובית ב-2026, השיפור בישראל יהיה מתון יחסית

למרות הראלי האדיר במניות סקטור הטכנולוגיה, לנוכח מרוץ ההתחמשות וההשקעות האדירות של ענקיות הטכנולוגיה בתחום ה-AI, אנחנו מעריכים כי נראה המשך עליות שערים משמעותיות בסקטור הטכנולוגיה העולמי בשנת 2026. התחומים שצפויים לבלוט, מעבר לסקטור ה-AI, הינם תחום הרובוטיקה שמשתלב באופן טבעי עם ה-AI, והסייבר שנדרש לאבטח את שני התחומים הללו. במקביל, להערכתנו צפויים לבלוט לטובה תחום המחשוב הקוונטי (Quantum Computing), תחום חדשני המנצל את עקרונות הפיזיקה הקוונטית לביצוע חישובים מורכבים במהירות אדירה. לבסוף, תחום ה-Defense Tech צפוי להתבלט, לנוכח המתיחות הגיאופוליטית הגוברת לאורך השנים האחרונות סביב המשולש רוסיה-אוקראינה-אירופה, ישראל-איראן ושלוחותיה, תאילנד-קמבודיה, והודו-פקיסטן. סקטור הטכנולוגיה המקומי, צפוי אף הוא להמשך מגמת שיפור, אולם מתון יחסית לסקטור הטכנולוגיה העולמי.

האמור במאמר זה מובא למטרות אינפורמטיביות וכלליות בלבד. האמור אינו מהווה "ייעוץ השקעות" ו/או "שיווק השקעות" כהגדרתם בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995 ו/או תחליף להנ"ל ו/או תחליף לייעוץ משפטי, פיננסי, מיסויי, כלכלי או ייעוץ מקצועי ופרסונאלי כלשהו. חברת S-Cube ו/או קבוצת אי.בי.אי ו/או מי מחברות הקבוצה לא תהיה אחראית לכל אבדן או נזק אשר יגרמו לצד ג' כלשהו בשל הסתמכות על המידע הנ"ל.