למי מנגנון ההשקעה מתאים? מה היתרונות והחסרונות עבור יזמים ומשקיעים? ולמה כדאי לשים לב לפני שחותמים על ההסכם? ריכזנו עבורכם את התשובות לשאלות הנפוצות

הסכמי SAFE מהווים מנגנון השקעה הכרוך בעלויות משפטיות נמוכות, פשוט ומהיר ביחס לסבבי גיוס במניות, שכן הם מאפשרים ליזמים והמשקיעים להזרים הון לחברה, ללא צורך במשא ומתן ארוך, תוך דחיית ההתמודדות עם האתגרים המורכבים ביותר כגון קביעת שווי החברה ובדיקת הנאותות אשר יבוצעו במסגרת סבב השקעה עתידי, ולא בהכרח על ידי משקיעי ה-SAFE. זהו פתרון יעיל עבור חברות שזקוקות למימון עבור המשך פיתוח הטכנולוגיה, אולם עדיין לא הגיעו לאבני דרך המאפשרות גיוס לפי שווי גבוה, כך שעדיף מבחינתן לדחות את קביעת השווי לשלב מאוחר יותר. המשקיעים מצידם צפויים לרוב לקבל תנאים מועדפים ביחס למשקיעי סבב הגיוס העתידי בזכות מנגנוני ה-Valuation Cap וה-Discount, אולם מנגד שרויים במצב של חוסר ודאות גדולה יחסית, שכן הם מעבירים את הזכות לנהל משא ומתן על שווי החברה למשקיעי סבב גיוס עתידי, כאשר כל זמן שסבב גיוס במניות לא יתממש, משקיעי ה-SAFE יישארו במצב "המתנה".

מה זה SAFE?

השקעת SAFE (ראשי תיבות של: Simple Agreement for Future Equity) הינה הסכם השקעה "פשוט" יחסית לסבב גיוס Equity, המאפשר לחברות לגייס הון ממשקיעים תמורת הזכות לקבל מניות לפי הערכת שווי שתיקבע מאוחר יותר, במסגרת סבב גיוס Equity או Exit. ה-SAFE נועד להחליף את הצורך בגיוס הון באמצעות הנפקת מניות, תוך דחיית ההתמודדות עם הסוגייה המאתגרת ביותר באינטראקציה שבין משקיעים ליזמים, של קביעת שווי החברה או במילים אחרות, קביעת שיעור ההחזקה בהון החברה שהמשקיע יקבל עבור השקעתו. הסכמי ה-SAFE פותחו לראשונה על ידי קרן ההון סיכון האמריקאית Y Combinator, LLC בשנת 2013 כחלופה לאגרות חוב להמרה, אך בניגוד לאג"ח להמרה, הסכמי ה-SAFE אינם צוברים ריבית ואין להם תאריך פירעון, מה שהפך אותם לאלטרנטיבה אטרקטיבית לגיוס כספים עבור חברות סטארט-אפ בשלבים מוקדמים. בהתאמה, מכשיר ההשקעה משמש לרוב חברות בשלבי Seed או Pre-Seed.

האם SAFE זה בטוח?

מבחינה משפטית, הסכמי ה-SAFE עצמם אינם מהווים השקעה במניות ואף אינם נחשבים כהלוואה, שכן הם אינם צוברים ריבית או מגדירים תאריך פירעון. מטרת מכשיר ההשקעה הינה להמיר את ההשקעה למניות בעתיד ולא להחזיר את הכסף כמו בחוב. לפי מנגנון השקעה זה, המשקיע לא מקבל בעלות מיידית על הון החברה, אלא יקבל מניות רק במסגרת הסכם השקעה עתידי או Exit, בהתאם למנגנון ההמרה שהוגדר ב-SAFE. עם זאת ובדומה לחוב, מבחינת סדר הנשייה, כל זמן שה-SAFE לא הומר למניות, הוא מזכה את המשקיעים בקדימות על פני בעלי המניות האחרים.

מונחים מרכזיים במנגנון ההשקעה

Valuation Cap – שווי החברה המקסימאלי לפיו תומר ההשקעה ב-SAFE במסגרת הסכם ההשקעה העתידי נקרא Valuation Cap. זוהי בעצם תקרת השווי לצורך המרה, אשר נועדה להגן על משקיעי ה-SAFE מפני מצב בו החברה מגייסת הון לפי שווי גבוה יותר מה-Cap. במקרה זה, השקעת ה-SAFE תומר למניות על בסיס ה-Cap, מה שיזכה את משקיעי ה-SAFE בשיעור גבוה יותר מהון החברה, ביחס להמרה לפי שווי החברה שנקבע בסבב הגיוס.

Discount Rate – בנוסף ל-Cap, במרבית הסכמי ה-SAFE המשקיעים מקבלים הגנה נוספת, המוגדרת כ- Discount (הנחה) על שווי החברה שיקבע במסגרת סבב הגיוס העתידי. לרוב ה-Discount נע בטווח של 20% עד30% והוא משמש כהגנה נוספת עבור משקיעי ה-SAFE, כך שבמסגרת סבב הגיוס הבא ה-SAFE יומר לפי המנגנון שיזכה את המשקיעים במספר גדול יותר של מניות מבין ה-Cap או ה-Discount, כלומר המנגנון שיוביל להמרה לפי שווי חברה נמוך יותר.

Most-Favored-Nations (MFN) – במידה וקיים סעיף MFN בהסכמי SAFE, מטרתו להבטיח למשקיעי ה-SAFE כי לא ייפגעו במקרה שהחברה תחתום בעתיד על הסכמים עם משקיעים נוספים בתנאים מועדפים. הסעיף מחייב את החברה להציע למשקיעי ה-SAFE את אותם תנאים, כגון Cap נמוך יותר או Discount גבוה יותר, שיינתנו למשקיעים עתידיים.

Pro-Rata Rights – הסכמי SAFE הכוללים זכויות Pro-Rata מקנים למשקיעים את הזכות, אך לא את המחויבות, להשתתף בסבבי גיוס עתידיים באופן שיאפשר להם לשמור על שיעור האחזקה ההתחלתי שלהם בחברה.

לפני שחותמים, למה כדאי לשים לב?

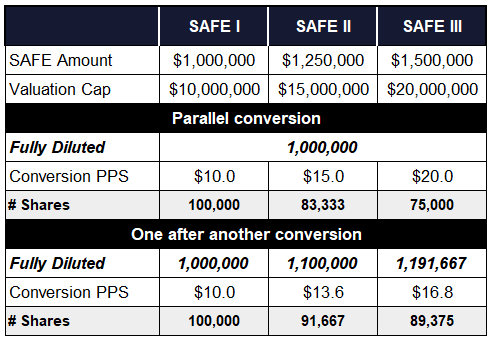

הגדירו היררכיה ברורה בין סוגי SAFE שונים – במקרים בהם קיים לחברה הסכם SAFE בודד, ההמרה למניות במסגרת סבב גיוס עתידי פשוטה יחסית. עם זאת, במקרים בהם קיימים מספר סבבים של השקעות SAFE, חשוב להגדיר בצורה ברורה את סדר המרת השקעות ה-SAFE בהתממשות סבב השקעה עתידי בכדי למנוע קונפליקטים בין בעלי ה-SAFE השונים ופוטנציאל להליכים משפטיים מיותרים.

מבלי להיכנס לחישובים מורכבים, כפי שניתן לראות בדוגמה המספרית המוצגת לעיל, סוגיית סדר ההמרה עשויה לשנות באופן מהותי את מחירי ההמרה ושיעור אחזקתם של בעלי ה-SAFE השונים.

אם יש Cap הליך ה-409A פשוט יחסית – עבור חברות שצפויות להעניק אופציות לעובדים המשלמים מס בארה"ב (תחת 409A), כדאי לכלול Valuation Cap ריאלי בהסכם ה-SAFE, שכן רק על בסיס הסכמי SAFE הכוללים Cap ניתן לגזור את ה-FMV (Fair Market Value) של המניה הרגילה, באמצעות מודל OPM הנחשב פשוט יחסית לביצוע ובהתאמה מתומחר בעלות נמוכה יחסית למודלים מקובלים להערכת שווי כגון DCF או מכפיל.

תזכרו שהדילול יגיע – אם אתם צריכים מימון מהיר וזול עבור הסטארט-אפ שלכם, ואתם מאמינים שפריצת הדרך הטכנולוגית שתזניק את שווי החברה נמצאת ממש מעבר לפינה, יתכן שהסכם SAFE יכול להיות פתרון מתאים עבורכם. עם זאת, חשוב לזכור שלמרות שלאחר חתימת ההסכם אין בפועל הנפקת מניות מיידית, בעלי מניות החברה צפויים לדילול השקעתם בעתיד. במסגרת סבב גיוס ההון הבא, בנוסף לדילול הצפוי מהנפקת המניות למשקיעים בסיבוב העתידי, צפוי דילול נוסף כתוצאה מהמרת הסכמי ה-SAFE למניות, בהתאם למנגנון ההמרה הספציפי שהוגדר בהם.

חוסר ודאות לגבי היקף הדילול – כאמור, שווי החברה לפיו תבוצע המרת הסכמי ה-SAFE צפוי להיקבע רק במסגרת סבב גיוס עתידי. בהתאמה, מספר המניות שיונפקו לבעלי ה-SAFE בגין השקעתם והיקף הדילול הצפוי לבעלי מניות קיימים בחברה, אינם ידועים בשלב חתימת ההסכם.

השורה התחתונה

במידה ולאחר שקיבלתם יעוץ החלטתם שגיוס הון באמצעות SAFE היא הדרך המתאימה ביותר עבור הסטארט-אפ שלכם בשלב זה, מומלץ לכלול בהסכם Valuation Cap שמשקף שווי חברה סביר בראיית הנהלת החברה, בכדי שניתן יהיה לגזור ממנו את השווי ההוגן של החברה לצורך 409A וכן לצרכים חשבונאיים. אם קיים פער מהותי בין תפיסת השווי לפי הנהלת החברה לתפיסת השווי לגישת המשקיעים, ניתן לגשר עליו באמצעות מנגנון ה-Discount על שווי החברה שייקבע במסגרת סבב הגיוס הבא. בכל מצב, חשוב להגדיר במסגרת הסכמי ה-SAFE היררכיה ברורה לגבי סדר המרת ההשקעה למניות, שכן גם במידה וחתמתם על הסכם בודד, ייתכן שבהמשך יתקבלו הצעות להסכמי SAFE נוספים. לאחר שחתמתם על ההסכם, תזכרו שכל זמן שקיימים לחברה הסכמי SAFE שעדיין לא הומרו, המשקיעים הקיימים שרויים בחוסר ודאות לגבי היקף הדילול הצפוי להם במסגרת סבב הגיוס הבא. על כן, רצוי לכלול ב-Cap Table שלכם סימולציה הכוללת תרחיש בסיס של המרת הסכמי ה-SAFE הקיימים על פי ה-Valuation Cap שלהם ובכך לספק למשקיעים את האינדיקציה המוצקה ביותר לשיעור אחזקתם האפקטיבי הנוכחי במניות החברה.

האמור במאמר זה מובא למטרות אינפורמטיביות וכלליות בלבד ואין לראות בו מידע שלם ו/או ממצה של כל ההיבטים הכרוכים בהסכמי SAFE. האמור אינו מהווה ייעוץ משפטי, פיננסי, מיסויי, כלכלי או תחליף לייעוץ מקצועי ופרסונאלי כלשהו. חברת S-CUBE ו/או קבוצת אי.בי.אי ו/או מי מחברות הקבוצה לא תהיה אחראית לכל אבדן או נזק אשר יגרמו לצד ג' כלשהו בשל הסתמכות על המידע הנ"ל.