שנת 2021 הוכיחה שאפילו חלומות יכולים להיות יותר ורודים; הזינוק בשווי חברות הטכנולוגיה הבשלות עודד את המשקיעים להגביר את הסיכון וחלק גדול מעובדי ההייטק שמחזיקים כ-15% מהון החברות הפכו למיליונרים; לאן סקטור הטכנולוגיה ממשיך מכאן?

נגיף הקורונה אמנם גרם ועדיין גורם לנזקים גדולים לחלק גדול מאוכלוסיית העולם, אולם המהפכה הטכנולוגית, שהחלה עוד לפני התפשטות הנגיף וקיבלה רוח גבית אדירה מאז, הזניקה את שווי חברות הטכנולוגיה. למרות המומנטום השלילי בסקטור הטכנולוגיה מתחילת שנת 2022, הכסף הזול עדיין כאן, גם הנגיף עדיין כאן והשינוי שחל בעולם צפוי לשמור על שוויין הגבוה של חברות הטכנולוגיה. לפי מחקר שערכנו בחברת S Cube, המתמחה בהערכת שווי חברות הייטק, אודות גיוסי הון על ידי חברות טכנולוגיה ישראליות וחברות בעלות זיקה לישראל, הכסף המשיך לזרום בשנת 2021, השווי המשיך לזנק ועובדי ההייטק מכרו למשקיעים אופציות במיליארדי דולרים. עם זאת, התנודתיות צפויה להימשך שכן בנקודת הזמן הנוכחית נראה שיהיה קשה להשיג תשואה הולמת על ההשקעה בסקטור.

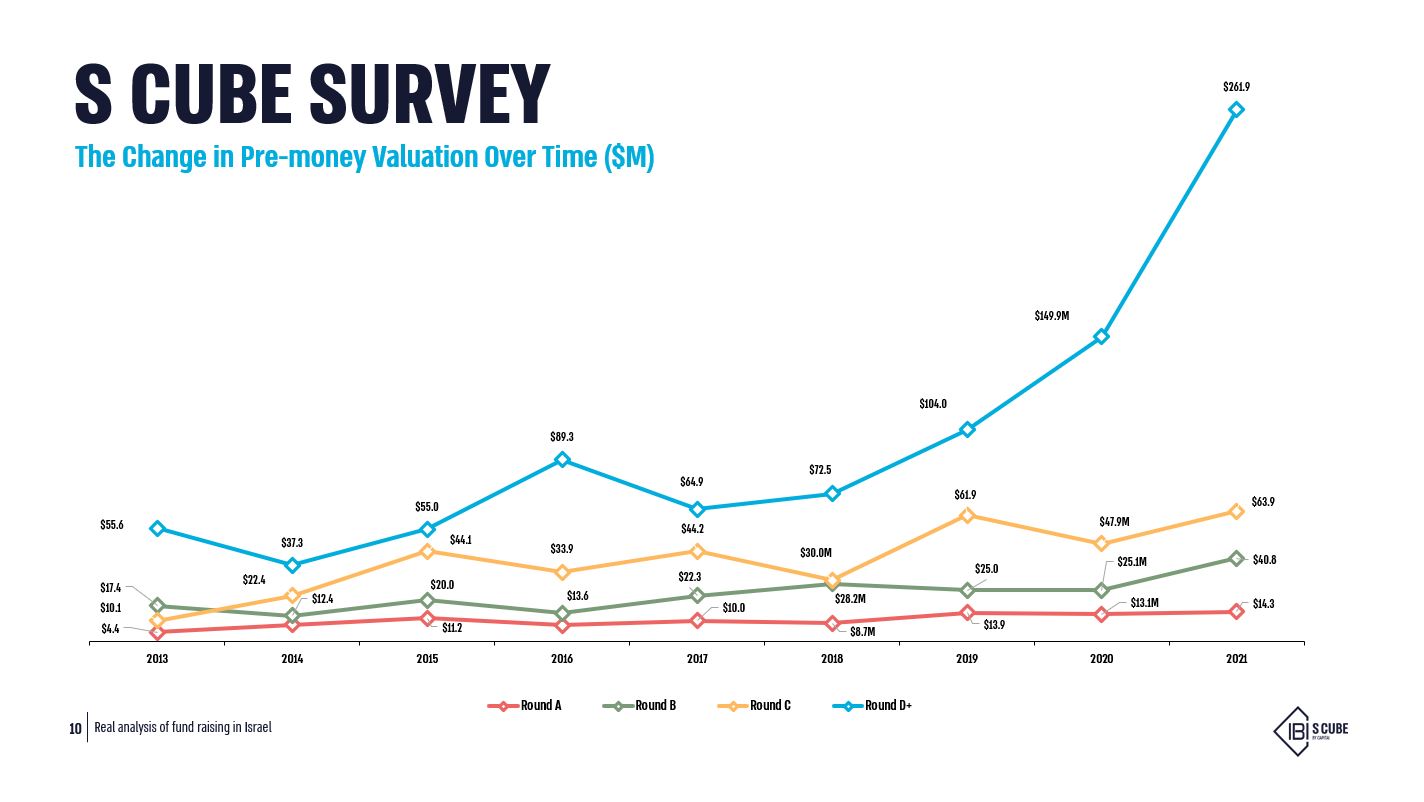

הזינוק בשווי חברות הטכנולוגיה הבשלות עודד את המשקיעים להגביר את הסיכון

אם בתחילת משבר הקורונה המשקיעים חיפשו בעיקר את חברות הטכנולוגיה הבשלות, לנוכח הזינוק בשווי, המשקיעים התחילו להגדיל את רמת הסיכון ולחפש גם אחר ה"דבר הבא" – המשקיעים הגבירו נוכחות גם בסבבי גיוס C, וביתר שאת בסבבי גיוס B. על פי מחקר אשר מבוסס על נתוני אמת ממאות הערכות שווי שביצעה S Cube ללקוחותיה החל משנת 2013, נרשם זינוק של כ-75% בשווי החציוני שקיבלו החברות בסבבי הגיוס המתקדמים (D ומעלה) בשנה החולפת ביחס לאשתקד, לעומת זינוק של כ-33% בשווי החציוני שקיבלו החברות בסבבי הגיוס C, וזינוק של כ-63% בשווי החציוני שקיבלו החברות בסבבי הגיוס B, בעוד שבסבבי הגיוס הראשוניים נרשמה עלייה קלה של כ-9% בשווי שהוענק לחברות.

בשנה החולפת התחלף נשיא אמריקאי אשר נקט בפעולות משמעותיות יותר מקודמו לצורך התמודדות עם נגיף הקורונה. במקביל, ביידן המשיך את פעולותיו של טראמפ בכל הנוגע להרחבות המוניטריות המאסיביות, באופן אשר השפיע מאוד על השווקים, על הבורסות בפרט ועל תחום ההייטק במיוחד. השפעה זו באה לידי ביטוי בירידת ערך הדולר, בשוויים מאוד גבוהים בהנפקות ובשוויים מאוד גבוהים במיזוגים ל-SPACs, תופעה שראינו במהלך השנה אך נעצרה חלקית בחלק השני של השנה. תהליכים מאקרו-כלכליים אלה הובילו להענקת פרמיה גדולה מאוד לחברות הטכנולוגיה.

במבט קדימה, הגאות בתחום הטכנולוגיה מוזנת מתופעות שלא צפויות להיפסק בקרוב. הכסף עדיין זול, הריביות עדיין נמוכות, ההרחבות המוניטריות נמשכות והשפעת הקורונה כנראה באיזשהו שלב תיחלש או תיעלם אמנם, אבל גם זה לא צפוי לקרות בקרוב. בעוד במשברים קודמים היה גורם כלשהו למשבר, שברגע שהוא יתוקן השווקים יתהפכו, כרגע לא נראה שיש גורם כלשהו לניפוח זמני.

כתוצאה מהזינוק בשווי שקיבלו החברות, ההשקעות בפועל – בבחינת יחס הסיכון-סיכוי, משקפות רמת סיכון גבוהה יותר מאשר בעבר. אמנם ההסתברות שהחברות יגיעו לפירוק היא נמוכה יחסית, אולם לנוכח השוויים הגבוהים אליו הגיע סקטור הטכנולוגיה, נראה שמהנקודה הנוכחית יהיה קשה להמשיך לעלות. במצב כזה, המשמעות עבור השווקים הפיננסיים הינה תנודתיות.

המיליונרים החדשים: עובדי ההייטק מחזיקים כ-15% מהון החברות

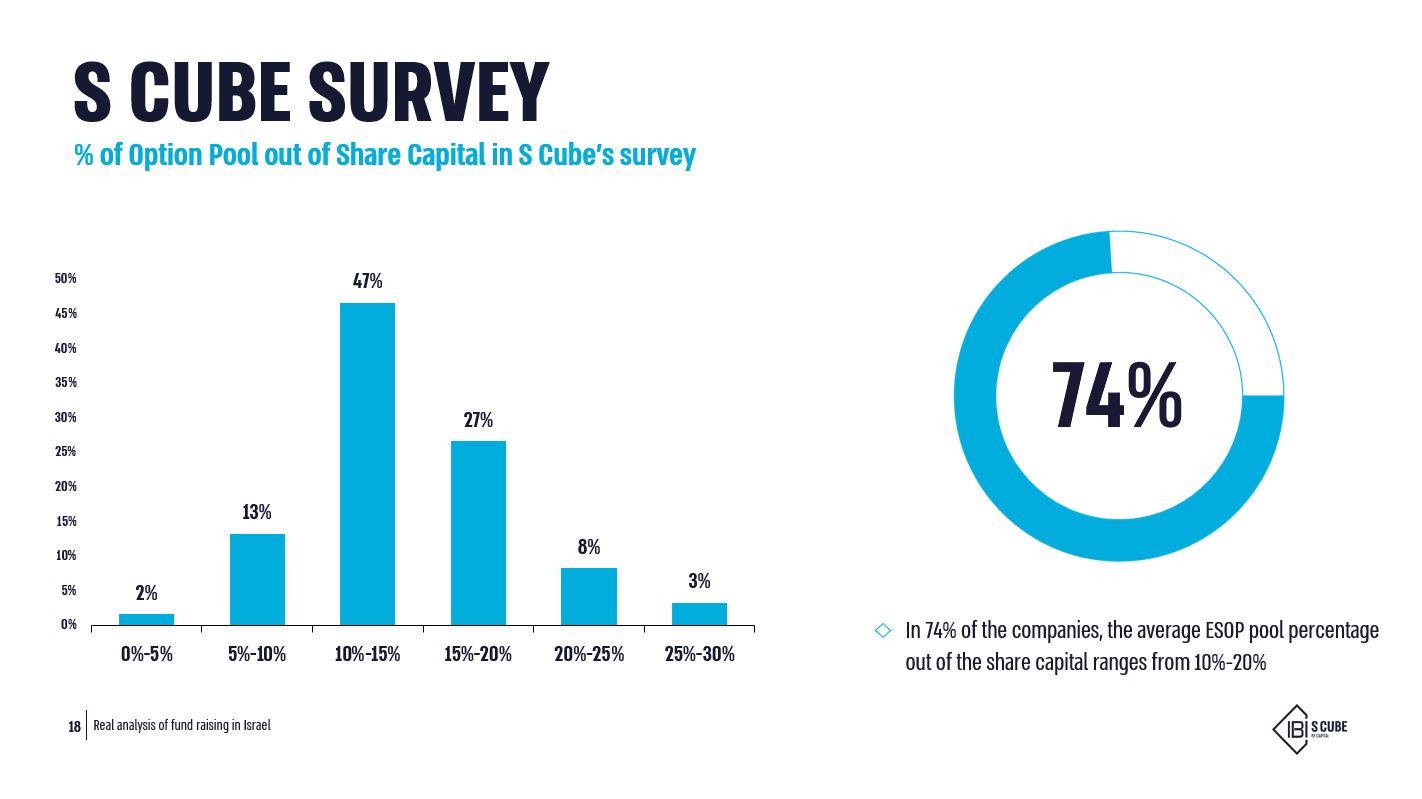

במקביל לזינוק בשווי החברות, תופעה נלווית אשר החלה להרים את ראשה עוד יותר מבעבר הינה תופעת עסקאות ה- Secondary אשר גרמה לחלק גדול מעובדי ההייטק בישראל להפוך למיליונרים. בשביל לקבל אומדן לגבי סדר הגודל של ההון שמצוי בידי עובדי ההייטק בישראל, ממצאי המחקר של S Cube הראו כי בשנת 2021, כ-75% מהחברות הקצו 10%-20% מההון לצורך הענקת אופציות לעובדים.

לאחרונה בוצעו בישראל עסקאות Secondary בהיקפים חסרי תקדים, כאשר בחודשים האחרונים עסקאות Secondary שבוצעו רק בקרב לקוחות S Cube נאמדו בהיקף של למעלה משני מיליארד דולר.

השווי שתקבלו בוול סטריט עדיין גבוה מהותית

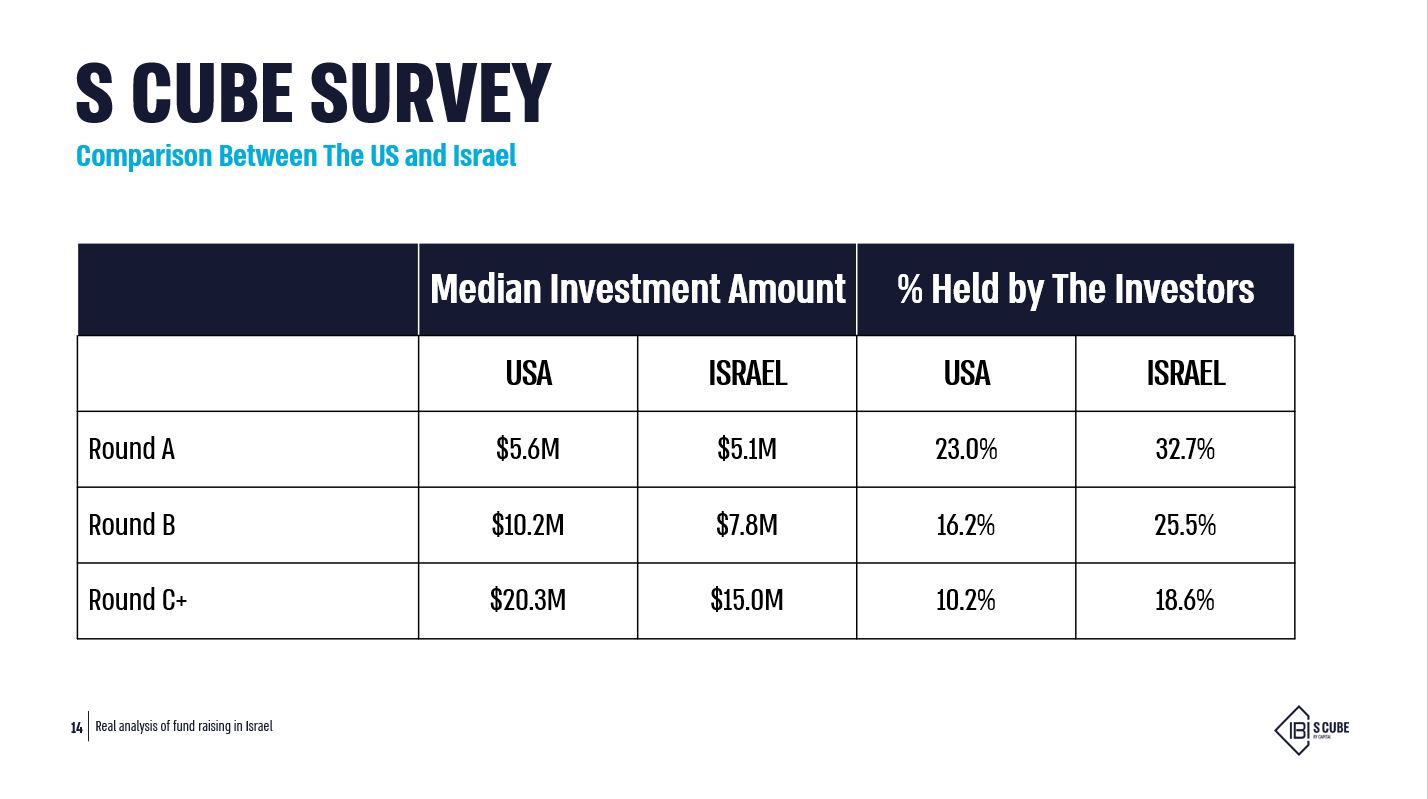

הפער בין ארה"ב לישראל אמנם הצטמצם בשנה החולפת, אבל התמורה שהחברות מקבלות בארה״ב עדיין גבוהה מהותית לעומת ישראל. בשנת 2021 המחיר החציוני ששילמו המשקיעים בישראל עבור קבלת כ-1% מהון החברות הבשלות, במסגרת סבבי C ומעלה, עמד על כ-800 אלף דולר, לעומת כ-2 מיליון דולר ששולמו בארה"ב – פער של כ-150% – זאת לעומת פער של כ-175% שנרשם בשנה הקודמת.

מנגד, במסגרת סבבי הגיוס הראשוניים, פערים גדלו. כך, המחיר החציוני ששולם עבור 1% מהון החברות בסבבי הגיוס A בישראל עמד על כ-155 אלף דולר, לעומת כ-244 אלף דולר בארה"ב – פער של כ-56%, לעומת פער של כ-43% בשנה הקודמת.

באופן דומה, המחיר החציוני ששולם עבור 1% מהון החברות בסבבי הגיוס B בישראל עמד על כ-300 אלף דולר, לעומת כ-630 אלף דולר בארה"ב – פער של כ-106%, לעומת פער של כ-94% בשנה הקודמת.

רוצים לשמוע יותר? ב-16 במרץ, נחשוף לראשונה את ממצאי המחקר השנתי של S Cube לשנת 2021 במסגרת האירוע השנתי עם מיתר. בין היתר, נציג את המגמות בתחום גיוסי ההון בחברות הייטק שנרשמו בשנה החולפת ביחס לשוק האמריקאי ונספק תחזיות עבור המחצית הראשונה של 2022.