איך עובד מנגנון חלוקת האופציות? כמה אופציות נכון להקצות לעובדים? למה נועדה תקופת ההבשלה? ואיך אפשר לפגוש את הכסף לפני ה-Exit? חברת הייעוץ הכלכלי הגדולה ביותר בתחום ההייטק בישראל, S Cube, עונה על כל השאלות

אחד האתגרים המהותיים ביותר איתו מתמודדות חברות סטארט-אפ, שלעתים קודם אף לפיתוח המוצר או גיוס כספים, הינו איך לתמרץ את העובדים בצורה הנכונה ביותר עבור החברה, אשר מצד אחד פועלת לעיתים על זמן שאול – עד סבב הגיוס הבא, אולם מצד שני הסיכויים להישרדותה והצלחתה תלויים בראש ובראשונה בהון האנושי, איכותו, התמדתו ורצונו להוביל את החברה קדימה לעבר ה-Exit. אז איך בכל זאת אפשר לפרוס את העוגה ולהשאיר אותה שלמה?

התשובה לשאלה זו הינה חלוקת אופציות. בהתאם לתנאי השכר המקובלים כיום בקרב חברות הטכנולוגיה, החברה תצטרך להציע תמריץ הוני גם בכדי לגייס וגם בכדי לשמר את העובדים ובעיקר את מי שניתן להגדירו כ-"Talent". לא רק שחלוקת אופציות תגרום לעובדים חדשים וקיימים לחשוב כמו בעלים (מאחר שהם בעצם הופכים לבעלים), החברה תוכל להגדיל את היקף השקעת המזומנים שלה בסוגי הפעילויות אשר יניבו הכנסות ובסופו של דבר רווח. פעילויות כגון פיתוח פיצ'רים נוספים לאפליקציה, תיקון באגים, השקעה בעיצוב מזמין, שיפור חווית המשתמש ופעילויות מכירה ושיווק.

איך עובד מנגנון חלוקת האופציות לעובדים?

אופציות לרכישת מניות (Employee Stock Options – ESOs) מקנות למחזיק (העובד) אפשרות לרכוש כמות מסוימת של מניות במחיר מסוים שהוגדר מראש על ידי החברה (מחיר המימוש). כאשר ככל שמחיר המימוש נמוך יותר, כך שווי האופציה יהיה גבוה יותר. אופציות לעובדים נפוצות יותר בתחום ההייטק מאשר בתחומים אחרים, כאשר בחברות אלו האופציות מתורגמות לכסף ממשי בעיקר בעקבות "Exit", מכירת החברה או הנפקתה לציבור ואופציה נוספת שהולכת והופכת נפוצה יותר ויותר לאחרונה – עסקאות Secondary, לגביהן נרחיב בהמשך. לאופציות יש מועד פקיעה, כלומר, הן מתבטלות אם לא ממירים אותן למניות במהלך תקופת חייהן אשר אורכת בדרך כלל שבע או עשר שנים ממועד הענקתן.

מעבר לכך שבמועד חלוקת האופציות לעובדים, החברה לא נדרשת לנצל את תזרים המזומנים שלה לצורך החלוקה, העובדים מצידם מקבלים בפועל את הזכות לקחת חלק הוני בהצלחת החברה. כלומר, במקרה של Exit, העובדים שלא נדרשו עד כה להשקיע סכום כלשהו ברכישת מניות, יוכלו לממש את האופציות למניות ואז למכור אותן ולעיתים להישאר עם סכום נכבד בכיס.

כך בעצם החברה "משלמת" לעובד סכום שיכול לנוע בתרחיש הצלחה בטווח של עשרות עד מאות אלפי דולרים, מבלי להשקיע סנט ובעצם לדחות את התשלום ל"אם וכאשר" יהיה די והותר כסף בשביל לשלם לכולם ביד רחבה.

מאגר האופציות – ESOP Pool

מאגרי האופציות (Employee Stock Ownership Plan Pool) נועדו לצורך הענקת אופציות לעובדים ובדרך כלל נוצרים על ידי החברות במסגרת סבב גיוס חדש, כאשר במסגרת כל סבב גיוס נוסף נהוג להגדיל מעט את מאגר האופציות בכדי לשמר שיעור מסוים מהון החברה כתמריץ לעובדים. עם זאת, חברות רבות מתלבטות בנוגע לגודלו הרצוי של המאגר. מהו השיעור ה"נכון" מההון שצריך להקצות לעובדי החברה? 10%? 20%? האמת היא שאין לכך תשובה חד משמעית, אולם לפי חוכמת ההמונים ככל הנראה מדובר בשיעור של כ-15%.

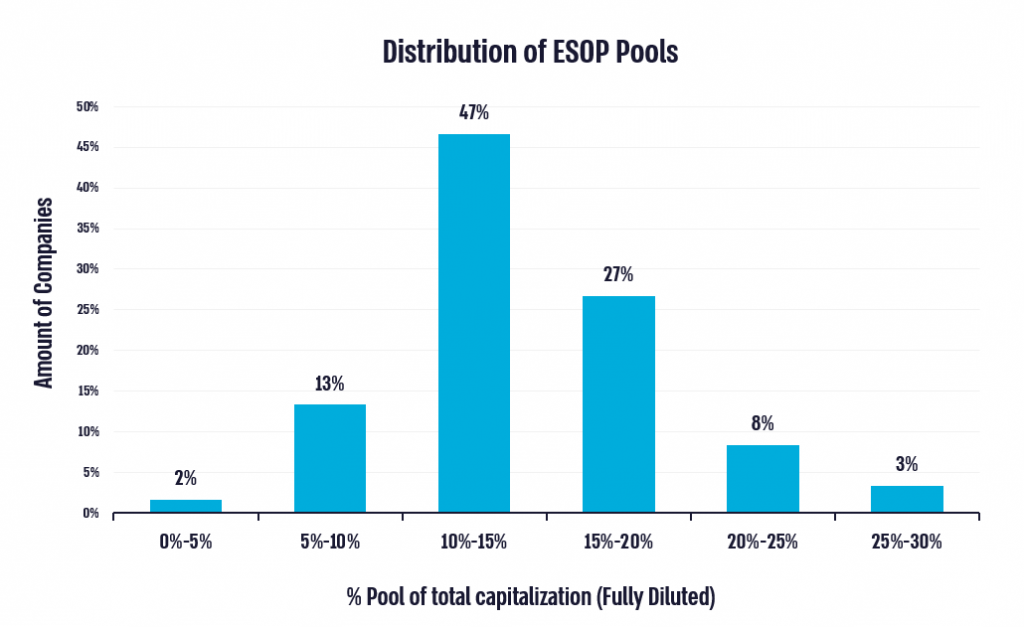

מחקר מקיף שערכה חברת S Cube, המבצעת כ-60% מהערכות השווי של חברות ההייטק בישראל, הראה כי במסגרת סבבי הגיוס שבוצעו בשנת 2021 מאגר האופציות הממוצע של כלל חברות ההייטק בישראל עמד בשיעור של כ-15% מהון החברה (בדילול מלא), כאשר מאגר האופציות העדכני של רובן המכריע של החברות (כ-73% ממאגרי האופציות) עמדו בטווח של 10%-20%, כפי שניתן לראות בתרשים הבא.

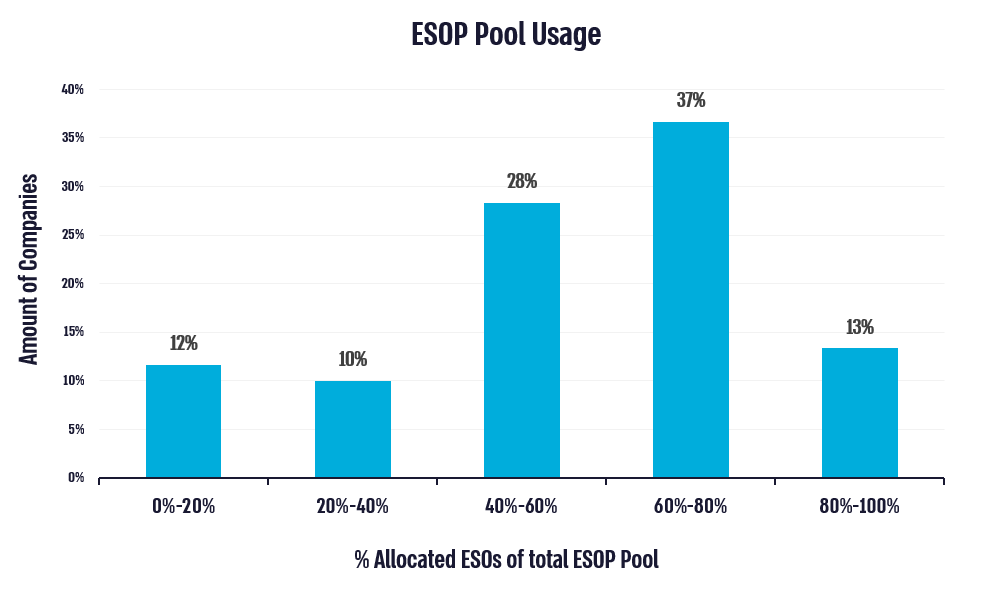

עוד נמצא במסגרת המחקר כי שיעור ניצול המאגר, כלומר שיעור האופציות שכבר הוענקו או הובטחו לעובדים, עמד בממוצע על כ-65%, כאשר שיעור ניצול רובם המכריע של מאגרי האופציות (כ-65% מהמאגרים) עמד בטווח של 40%-80%, כפי שניתן לראות בתרשים הבא.

תכנון וניהול נבון של ההקצאה מראש יכול להניב תועלת בעתיד

אמנם הענקת האופציות איננה כרוכה בהוצאה תזרימית כלשהי (למעט עלויות נלוות שאינן מהותיות, כגון תשלום ליועצים חיצוניים וכו'), אולם מבחינה חשבונאית, על פי הכללים המקובלים, מדובר בהוצאה חשבונאית אשר נרשמת בספרי החברה ומשתקפת כהוצאה בדוח הרווח והפסד. בעניין זה כדאי לקחת בחשבון שנדרשות הערכת שווי של האופציות לצורך רישום ההוצאות בספרים, כך שככל שמנגנוני האופציות יהיו מורכבים יותר, הערכת השווי תהיה מורכבת יותר ובהתאמה, עלות תחזוקת האופציות מבחינה זו תהיה יקרה יותר.

צאו מנקודת הנחה שהעובדים לא ממש מבינים מה יש להם ביד

בעוד הרוב המוחלט של החברות מתנהל בחוסר שקיפות כלפי העובדים בכל הנוגע לשווי האופציות שברשותם, חשוב שהעובדים יבינו את המשמעות הכלכלית של האופציות שהוענקו להם בכדי שיבינו גם מה בדיוק הם עלולים להפסיד במידה ויחליטו לעזוב את החברה. לצורך כך, מומלץ לספק להם את האינפורמציה הנדרשת ואפילו לבצע הדרכות יזומות על ידי גורמים מקצועיים.

לפי *מחקר שנערך על ידי ד"ר יפעת ארן מאוניברסיטת חיפה ועל ידי ד"ר רביב מרציאנו-גורוף מאוניברסיטת בוסטון, בנושא האופציות לעובדי הייטק בארה"ב, נמצא כי פחות מ-20% מהעובדים מודעים לכך שלמשקיעים יש זכויות עודפות על פני בעלי המניות הרגילות. בנוסף, נמצא שפחות מ-40% מהעובדים מבינים שככל שמחיר המימוש גבוה יותר, השווי הכלכלי של האופציה יהיה נמוך יותר. כלומר, מרבית העובדים אינם מבינים עד הסוף את המשמעות הכלכלית הבסיסית ביותר בנוגע לאופציות, אשר נועדו מלכתחילה לתמרץ אותם להישאר בחברה לאורך זמן.

נותנים לך, תיקח. אבל למה שלא תיקח את האופציות ותברח?

מי שמחפש את הפרצה כנראה מתאר לעצמו איך רגע לאחר קבלת האופציות העובד כבר נמצא במרוץ לחיפוש אחר הסטארט-אפ הבא שיהיה מוכן להעניק לו אופציות אם רק יחתום על חוזה העסקה, אבל בדיוק בשביל זה יש את מנגנון ההבשלה (Vesting Schedule).

כאשר מעניקים אופציות לעובדים, ישנם שני אלמנטים שנועדו לעודד את העובד להתמיד בתפקיד לאורך זמן: ראשית, אי אפשר לממש את האופציות עד שהן מבשילות (Vested). לרוב מספר האופציות הכולל שהוענק לעובד מחולק למנות, אשר מבשילות על פני 4 שנים, כאשר המנה הראשונה – 25% מבשילה לאחר שנה ממועד ההענקה ולאחר מכן מדי רבעון מבשילה מנה נוספת אשר מצטברת ל-25% נוספים מדי שנה.

שנית, גם לאחר שהאופציות הבשילו, כלומר כשהן ניתנות למימוש, עובד שמחליט לעזוב את החברה (כנ"ל אם החברה החליטה לסיים את העסקתו) יקבל לרוב חלון הזדמנויות של כ-90 יום בהם הוא יוכל לממש את האופציות למניות, כאשר אם לא יממש את האופציות במשך תקופה זו, האופציות יפקעו ולא ניתן יהיה לממש אותן עוד.

ככה יעשה לעובד אשר הבורד חפץ ביקרו

אפשרות נוספת עבור בעלי האופציות לפגוש את הכסף, אשר תופסת תאוצה לאחרונה, היא עסקאות ה-Secondary (שניוניות) שהיקפן צומח במהירות בחברות סטארט-אפ בישראל. לאחרונה בוצעו בישראל עסקאות Secondary בהיקפים חסרי תקדים, כאשר בחודשים האחרונים עסקאות Secondary שבוצעו רק בקרב לקוחות S Cube נאמדו בהיקף של למעלה משני מיליארד דולר.

בעסקה מסוג זה נהוג לאפשר בעיקר לעובדים בכירים ועובדים ותיקים למכור כ-10% מהאופציות ה-Vested שברשותם. האופציות ממומשות למניות קיימות אשר נרכשות מעובדי החברה, זאת בשונה מעסקה “רגילה” בה מתבצעת הקצאת מניות חדשות והכנסת כסף לחברה בתמורה.

לשימוש בעסקאות Secondary יתרונות רבים, ביניהם האפשרות למימוש לפני ה-Exit. עסקה מסוג זה מאפשרת למייסדים, לעובדים בכירים ולעיתים אף לעובדים נוספים “לפגוש” את הכסף, או חלק ממנו, בשלב מוקדם ואף אינה מדללת את המשקיעים הנותרים – זאת מכיוון שהקרן השניונית רוכשת את מניותיה מבעלי מניות קיימים. לצד היתרונות הרבים, לעסקאות Secondary ישנן השלכות מס משמעותיות שהן עלולות לגרור, כדוגמת מס פירותי לעומת מס הוני. לצורך הימנעות מכך, מומלץ להתייעץ עם גורמים מקצועיים לפני החתימה על ההסכמים, שכן לאחר החתימה המשימה נהיית מורכבת הרבה יותר.

רוצים לשמוע עוד? הצטרפו אלינו ליום עיון משותף עם מכון היצוא ב12.4.22.

*Aran, Yifat and Murciano-Goroff, Raviv, Equity Illusions (August 2, 2021).